Partie 1 : La tokenisation change d'échelle

Ce qu'on entend par "actif tokenisé"

Avant d'aller plus loin, posons le cadre. Un actif tokenisé, c'est la représentation numérique d'un actif financier réel, un bon du Trésor américain, une once d'or, une action Tesla, un ETF S&P 500 sous forme de token sur une blockchain. Ce token peut être transféré, échangé, utilisé comme collatéral dans des protocoles DeFi, le tout sans passer par les circuits traditionnels de règlement-livraison.

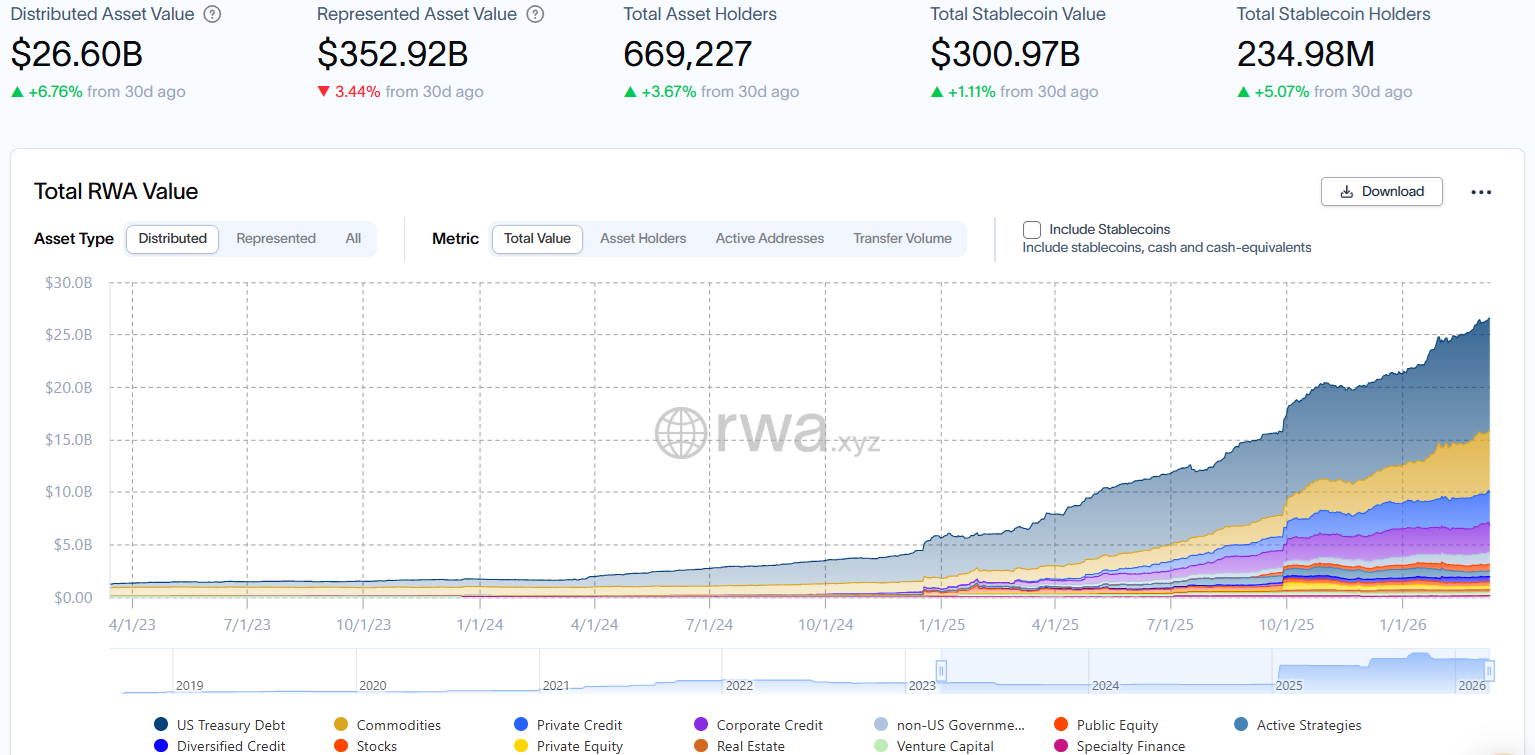

Dans ce rapport, nous excluons les stablecoins du périmètre, même s'ils restent techniquement l'actif tokenisé le plus répandu (301 milliards de dollars de capitalisation, 234 millions de détenteurs au 10 mars 2026). Notre focus porte sur les actifs financiers à proprement parler : Treasuries, crédit privé, matières premières, actions et ETF.

Un point méthodologique : les données distinguent les « actifs distribués » (réellement en circulation on-chain) des « actifs représentés » (périmètre plus large, incluant les plateformes permissionnées), les deux chiffres coexistent et ne mesurent pas la même chose. Les données citées ici proviennent de RWA.xyz, DefiLlama et du rapport Messari sur le sujet, avec des recoupements entre sources.

Les chiffres clés : de 5 milliards à 26 milliards en trois ans

Les points d'inflexion : de mars 2024 à mars 2026

Partie 2 : Les classes d'actifs qui migrent : trois vagues d'accélération

Les 26 milliards de dollars d'actifs tokenisés ne se répartissent pas au hasard. Derrière le chiffre global se dessine une séquence précise : chaque classe d'actifs migre à son rythme, en fonction de sa complexité, de son cadre réglementaire et de la demande des investisseurs. Les Treasuries ont ouvert la voie. Les commodités ont suivi. Les actions viennent de franchir le cap du milliard. Et chaque vague alimente la suivante.

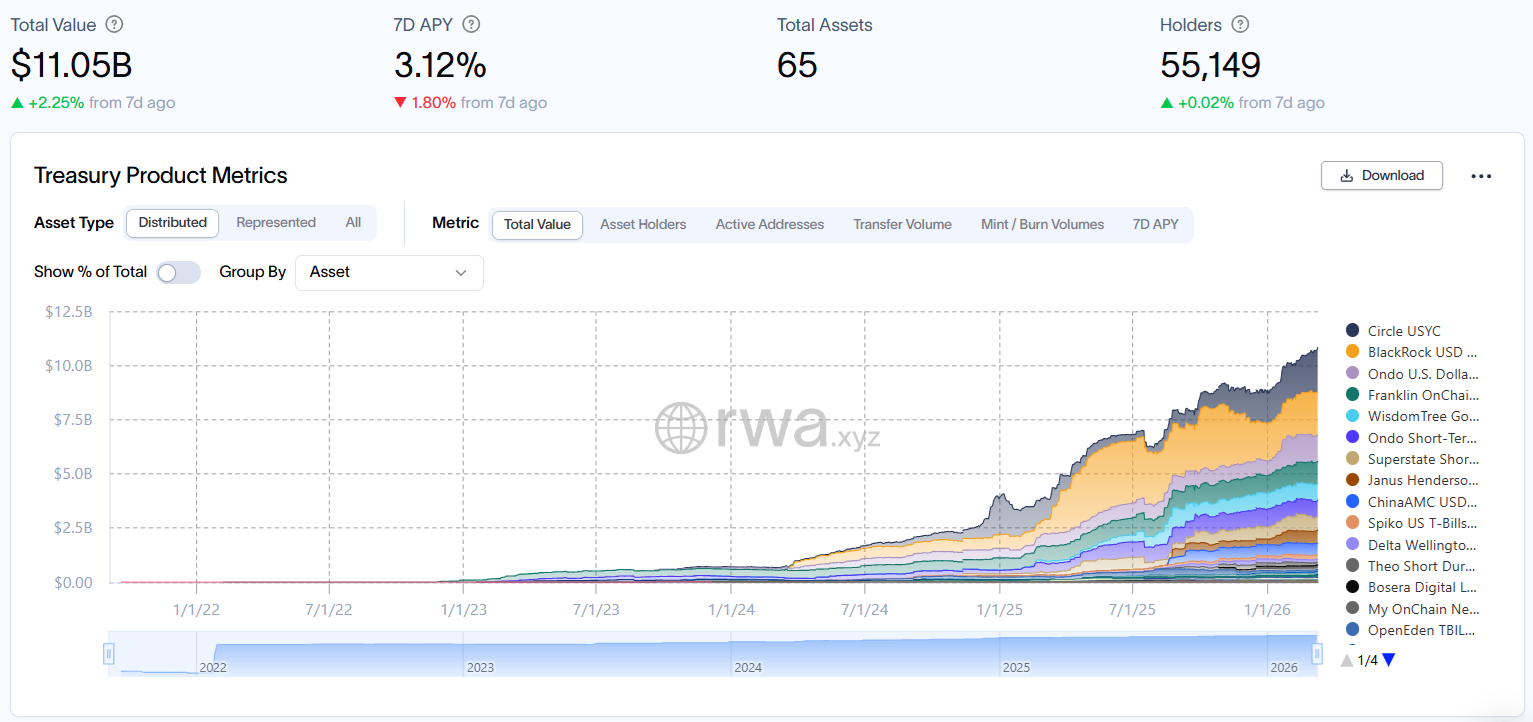

Première vague : les Treasuries et le crédit privé — le socle institutionnel

Si la tokenisation a pris racine quelque part, c'est dans l'actif le plus simple et le plus demandé de la planète : les bons du Trésor américain. L'actif le plus sûr au monde, le plus standardisé, et celui pour lequel l'avantage blockchain est le plus immédiat : liquidité 24/7, règlement instantané, et la possibilité de l'utiliser comme collatéral dans des protocoles DeFi sans jamais quitter la chaîne.

En novembre 2025, les Treasuries tokenisés représentaient à eux seuls 49% de l'ensemble des RWA, soit 8,9 milliards de dollars. C'est le segment qui a tout déclenché, et un acteur en particulier a donné le tempo.

Quand BlackRock lance BUIDL en mars 2024 avec 40 millions de dollars, le message envoyé au marché est sans ambiguïté : le plus grand gestionnaire d'actifs au monde considère que la blockchain est une infrastructure sérieuse pour distribuer des produits financiers. Moins de deux ans plus tard, BUIDL dépasse 2,2 milliards de dollars. Derrière lui, les noms s'enchaînent : USYC (Hashnote) à 1,9 milliard, USDY (Ondo) à 1,2 milliard, BENJI (Franklin Templeton) à 1 milliard. Ce qui frappe, c'est la nature de ces acteurs : ce sont des géants de la gestion d'actifs traditionnelle, des noms que l'on retrouve habituellement dans les rapports de Wall Street.

Et l'infrastructure suit. Le réseau Canton, soutenu par Goldman Sachs, BNP Paribas et la DTCC, traite désormais plus de 4 000 milliards de dollars en transactions tokenisées, dont 2 000 milliards par mois en repo de Treasuries. À cette échelle, on a quitté le terrain de l'expérimentation. C'est de l'infrastructure de marché en production, avec des volumes qui rivalisent déjà avec les circuits traditionnels.

Cette première vague reste entièrement permissionnée et institutionnelle. Les détenteurs sont des fonds, des trésoreries d'entreprise, des protocoles DeFi en quête de rendement pour leurs réserves. L'investisseur retail n'y a quasiment pas accès. L'adoption vient du sommet. Mais c'est précisément ce sommet qui ouvre la porte à tout ce qui suit

Deuxième vague : les commodités tokenisées — l'or comme porte d'entrée

Avec les Treasuries comme socle, la deuxième vague s'est naturellement dirigée vers l'actif que tout le monde comprend : l'or. Et les chiffres montrent que cette vague a déjà atteint une masse critique.

Au 9 mars 2026, les commodités tokenisées pèsent 7,76 milliards de dollars (+11% sur 30 jours), avec 189 900 détenteurs (+5,7%). Ces données seules racontent déjà une histoire. Mais c'est un autre chiffre qui révèle la vraie dynamique : 13,25 milliards de dollars de volume de transfert mensuel — soit 1,7 fois la capitalisation totale du segment. Autrement dit, ces actifs ne dorment pas dans des wallets. Ils circulent, ils s'échangent, ils alimentent des marchés actifs.

Sans surprise, l'or domine le segment de façon écrasante. Tether Gold (XAUT) à 2,97 milliards, Paxos Gold (PAXG) à 2,57 milliards, à eux deux, plus de 72% de la catégorie. Chaque token est adossé à une once d'or physique, stockée dans des coffres certifiés.

Mais réduire l'or tokenisé à une simple réserve de valeur numérique serait passer à côté de l'essentiel. L'or tokenisé joue en réalité un double rôle. Pour l'investisseur, c'est un actif macro accessible, acheter une fraction d'once sur Ethereum sans ouvrir un compte chez un courtier. Pour l'écosystème, c'est une brique fondamentale des dérivés on-chain. Quand un trader ouvre un perp sur l'or via Hyperliquid un dimanche soir, c'est l'existence de cette couche de commodités tokenisées qui rend la chose possible. L'or tokenisé est à la fois le produit fini et la matière première.

Le week-end de mars 2026 l'a prouvé. Choc géopolitique, pétrole et métaux en forte hausse, les contrats or et argent sur Hyperliquid ont totalisé plusieurs centaines de millions de dollars de volume en 24 heures. Un dimanche. La profondeur de marché des commodités tokenisées a franchi le seuil où elles deviennent un vrai lieu de formation des prix.

Troisième vague : les actions et ETF tokenisés — la frontière franchie

C'est la vague la plus récente, la plus rapide, et celle qui porte les implications les plus profondes pour l'avenir des marchés financiers. En mars 2026, les actions et ETF tokenisés viennent de dépasser le milliard de dollars.

Un milliard, en soi, reste modeste à l'échelle des marchés actions mondiaux. Mais c'est la vitesse qui impressionne. En novembre 2024, ce segment pesait 9 millions de dollars. Un an plus tard, 633 millions. Aujourd'hui, 1,01 milliard, une multiplication par plus de 100 en seize mois. Et la trajectoire s'accélère : +12,8% sur les 30 derniers jours, avec un volume mensuel de 2,07 milliards.

Le signal le plus fort vient de la base d'utilisateurs. 185 400 détenteurs, en hausse de 12,5% sur un mois — c'est le taux de croissance le plus élevé de toutes les classes d'actifs RWA. Ce n'est plus seulement de l'encours qui gonfle. Ce sont de nouveaux utilisateurs qui arrivent, qui ouvrent des positions, qui commencent à intégrer les actions tokenisées dans leurs portefeuilles.

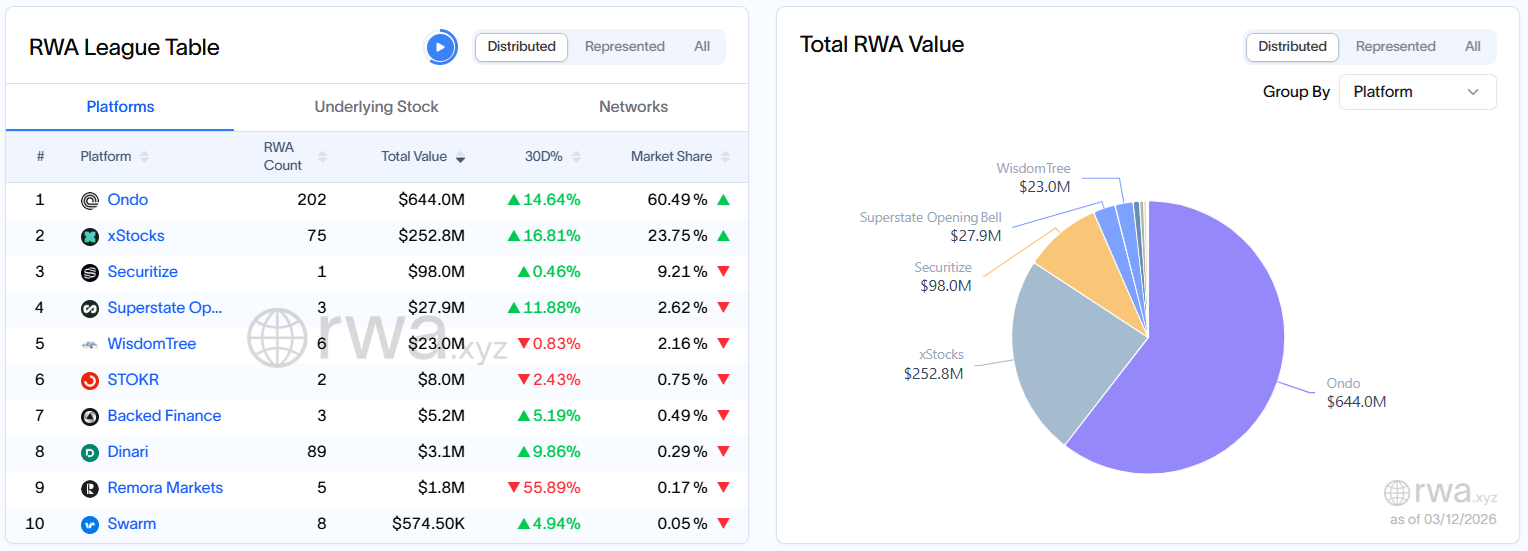

Le marché se structure rapidement autour de quelques acteurs. Ondo domine avec 58,3% de part de marché (588,7 millions de dollars, 202 actifs). xStocks (Backed Assets) tient la deuxième place à 23,7% (238,7 millions, 75 actifs). Securitize gère un seul produit, les actions Exodus Movement (EXOD), mais il pèse à lui seul 97,9 millions. Et puis il y a Robinhood : 1 539 actifs listés pour seulement 15 millions d'encours. Le catalogue est en place — un signal clair que l'infrastructure attend les volumes.

Quand on regarde ce que les investisseurs achètent, le constat est limpide. GOOGLon (Alphabet via Ondo) à 50,6 millions, TSLAx (Tesla via xStocks) à 50 millions, SPYon (S&P 500 ETF via Ondo) à 30,5 millions, NVDAon (Nvidia via Ondo) à 30 millions. Les blue chips de Wall Street, accessibles 24/7, depuis n'importe où dans le monde, via une blockchain.

Et c'est là que les choses deviennent vraiment intéressantes : la composabilité DeFi commence à se connecter aux actions tokenisées. MetaMask a intégré Ondo pour permettre l'achat direct depuis le wallet le plus utilisé au monde. Des marchés de prêt sur Euler v2 acceptent des actions tokenisées comme collatéral : concrètement, emprunter des stablecoins en déposant ses actions Tesla tokenisées en garantie, entièrement on-chain. Ce type d'usage crée une valeur ajoutée que la finance traditionnelle est structurellement incapable de répliquer : la composabilité entre classes d'actifs, sans friction, sans intermédiaire, sans horaires.

Partie 3 : Hyperliquid et HIP-3 : le catalyseur des marchés TradFi 24/7

D'un DEX crypto à une place de marché globale

HIP-3 : l'architecture permissionless qui a tout changé

Les métriques de début 2026 : la preuve par les chiffres

Le week-end pétrolier : quand un DEX devient le marché de référence

Partie 4 : Vers une infrastructure financière permanente

Des parts de marché qui basculent

La régulation bascule du frein au catalyseur

Les institutions historiques s'adaptent, ou risquent de perdre leur pertinence

Partie 5 : Adoption massive, valorisations en berne, la divergence à surveiller

Conclusion

Télécharge

l'application RIFT