Et derrière ça, il y a une autre question : le dollar, la hiérarchie des marchés actions (US vs ex-US), et la façon de construire un portefeuille qui tienne debout si on sort du monde tout US / tout tech / tout IA.

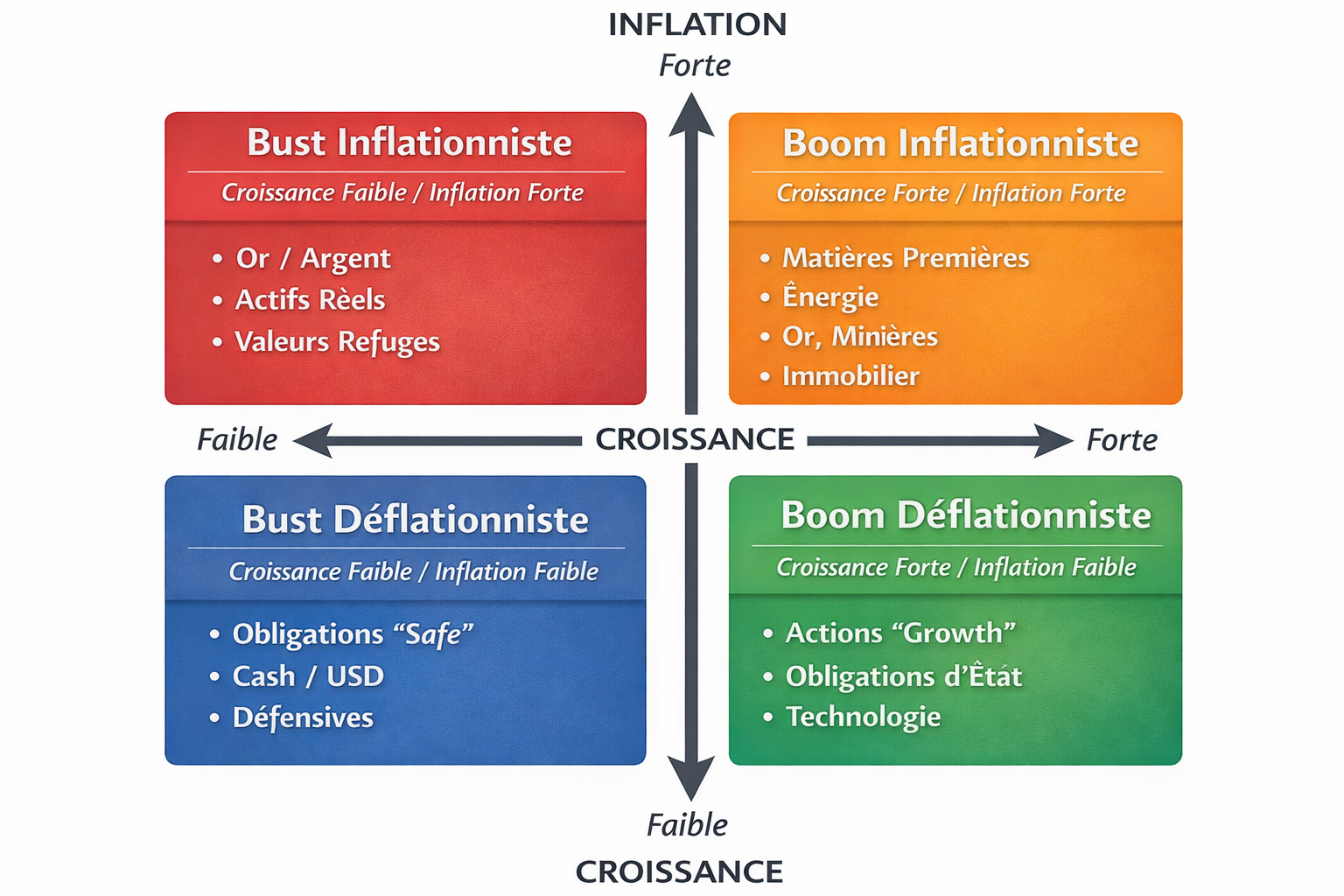

1) Le cadre : comprendre les marchés avec croissance et inflation

La base de tout ce raisonnement repose sur une idée très simple : le prix des actifs est largement déterminé par l’interaction entre la croissance et l’inflation.

On peut schématiser ça en quatre cadrans (croissance sur un axe, inflation sur l’autre), qui donnent quatre régimes macro possibles :

1. Boom déflationniste : croissance forte, inflation faible

2. Boom inflationniste : croissance forte, inflation forte

3. Bust déflationniste : croissance faible/négative, inflation faible

4. Bust inflationniste : croissance faible/négative, inflation forte (le pire cocktail).

Ce cadre a un intérêt concret : il vous dit quel type d’actifs respire le mieux selon le régime, et il vous permet de comprendre pourquoi certaines classes d’actifs décollent ou se cassent la figure.

On peut retenir deux éléments fondamentaux :

• Le capitalisme a une tendance naturelle à être déflationniste : tout entrepreneur essaie de faire plus avec moins, de gagner en productivité, de baisser les coûts.

• Les banques centrales et les États, eux, ont une tendance inverse : en période de stress oud’objectif politique, ils poussent souvent vers un monde plus inflationniste (plus de liquidités, soutien du crédit, politiques accommodantes).

Et c’est là que le cycle se met en place :

• Trop accommodant → tu bascules vers le boom inflationniste

• Trop restrictif → tu bascules vers le bust, avec récessions, tensions, accidents de crédit.

Ce cadre est une grille de lecture pour comprendre pourquoi, à certains moments, l’or devient roi, pourquoi à d’autres moments ce sont les obligations, ou les actions, ou l’énergie.

2) Le point de bascule : l’énergie, le vrai déclencheur des crashs

Il y a un sujet qui revient comme un refrain dans ce type d’analyse : l’énergie.

Parce qu’en pratique, l’énergie est le carburant de l’économie. Quand son prix reste contenu, l’activité peut monter sans trop de casse. Mais quand son prix se met à grimper trop vite, c’est souvent là que les choses deviennent violentes.

Le principe est simple :

• Quand les prix de l’énergie sont bas, le secteur investit moins (moins rentable, moins d’incitations)

• Après quelques années de sous-investissement, l’offre future devient insuffisante

• Si la demande repart, tu te retrouves avec un monde où la demande dépasse l’offre

• Et là, les prix peuvent monter de façon brutale et verticale

Ce qui rend l’énergie dangereuse, ce n’est pas juste qu’elle monte : c’est quand elle monte plus vite que la croissance des bénéfices et que le PIB nominal.

Dans ce cas, le risque que l’économie tombe en récession inflationniste augmente fortement et la récession inflationniste, c’est souvent le terrain des grosses gamelles sur les marchés (actions, crédit, immobilier, etc.).

3) Pourquoi l’or monte : un vote contre le système (pas un actif productif)

Le mouvement commence généralement par l’or.

Il faut rappeler une chose essentielle : l’or est un actif monétaire, pas un actif productif.

• Il ne verse pas de dividendes.

• Il ne crée pas de richesse comme une entreprise qui investit, innove, et distribue des profits.

C’est précisément pour ça que, dans un monde capitaliste normal, les actions devraient faire mieux que l’or sur le long terme (notamment grâce aux dividendes réinvestis).

Donc, quand l’or surperforme durablement c’est un signal qui suggère que le marché te dit:

Je préfère un actif stérile mais solide, plutôt qu’un actif risqué dont la rentabilité me paraît moins fiable.

Et c’est là un point souvent mal compris : être toujours full or n’a pas de sens. L’or est cyclique. Il y a eu des périodes très longues où il a été catastrophique en performance relative.

L’or n’est pas la solution magique. L’or est un thermomètre de confiance.

4) Le vrai changement : quand les métaux industrielss’invitent à la fête

Ce qui devient beaucoup plus intéressant, c’est quand le mouvement ne se limite plus aux métaux monétaires (or) ou semi-monétaires (argent, platine), mais qu’il s’étend aux métaux industriels : cuivre, nickel, aluminium.

Pourquoi c’est important ? Parce que le cuivre, par exemple, a une réputation très spéciale : on l’appelle parfois le métal qui diagnostique l’économie.

Le cuivre est partout : électricité, réseaux, transports, infrastructures. Quand il grimpe, c’est souvent le signe qu’une partie de l’économie réelle est en train de repartir.

Autrement dit :

• Or + argent/platine : signal monétaire et refuge

• Cuivre + nickel + aluminium : signal industriel et croissance

Et quand les deux s’alignent, tu peux avoir une lecture :

• le marché te parle à la fois de défiance monétaire (besoin de refuge)

• et de retour de la demande réelle (besoin industriel)

5) Un problème structurel que peu voient : l’énergie a disparu des indices

Voici un point qui change la gestion de portefeuille : les indices actions sont beaucoup moins protégés qu’avant contre une hausse de l’énergie.

À une époque, le secteur énergie pesait lourd dans les grands indices. Cela signifiait qu’en achetant l’indice, tu avais naturellement une forme de couverture : si l’énergie montait, les majors pétrolières gagnaient, et l’indice amortissait.

Aujourd’hui, ce poids a fortement baissé. Donc tu peux te retrouver avec un portefeuille indice qui se croit diversifié, mais qui, en réalité, n’a presque aucune protection si l’énergie se réveille.

6) Sous-investissement + délais : pourquoi ces tensions peuvent durer

Autre point clé : les cycles de production des matières premières ne sont pas courts.

• décider, financer, autoriser, construire, produire

• 5 à 10 ans selon les projets, parfois plus

Donc si tu entres dans une période où la demande repart alors que l’offre a été sous-investie pendant des années, tu peux te retrouver avec des tensions qui ne se règlent pas en 6 mois. Tu peux avoir plusieurs années de marché sous tension.

Et c’est exactement ce que le marché peut commencer à pricer quand les métaux cassent un long range vers le haut.

7) Le domino suivant : énergie, puis inflation, puis choc de portefeuille

Si la demande industrielle repart (cuivre), il y a un raisonnement logique :

produire plus de métaux = consommer plus d’énergie.

À un moment, l’énergie finit par entrer dans la danse. Et si l’énergie se met à monter dans un monde qui se ré-inflationne, tu peux déclencher :

• pression sur marges des entreprises

• hausse des coûts de production

• remontée de l’inflation

• pression sur les taux longs

• et potentiellement, un environnement plus violent pour les valorisations actions

Ce n’est pas automatique, mais c’est une structure de risque à surveiller.

8) Le signal le plus puissant : quand l’or bat les actions américaines

Là, on touche à un point majeur : quand l’or fait mieux que le marché actions américain, cela a souvent des implications profondes.

Pourquoi ? Parce que le marché US n’est pas juste un marché :

• c’est le centre de gravité des portefeuilles mondiaux

• c’est le marché référence de la rentabilité du capital

• c’est le marché où le monde a concentré ses paris depuis 10–15 ans

Si l’or commence à faire mieux, ça suggère que la promesse implicite du marché US (risque + innovation = rendement supérieur) est en train de se fissurer.

Dans ce type de phase, deux phénomènes sont souvent observés :

1. Les marchés ex-US se remettent à mieux performer

2. Le dollar peut entrer en tendance baissière

Le mécanisme est simple : si les investisseurs étrangers détiennent beaucoup de dollars parce qu’ils ont vendu aux États-Unis, ils restent en dollars tant que les actifs US sont attrayant. Mais si l’intérêt relatif se réduit, ils convertissent, réallouent, et cela peut peser sur le dollar.

9) “Je suis diversifié, j’ai du MSCI World” : non, tu es surtout US

C’est une phrase qu’on entend tout le temps : je suis diversifié, j’ai du MSCI World.

Le problème, c’est que la performance US a tellement dominé que le MSCI World est devenu très concentré.

Résultat : tu crois acheter le monde, mais tu achètes surtout les États-Unis et souvent, de façon très concentrée sur les plus grosses capitalisations.

Dans ce contexte, l’idée c’est :

• réduire la concentration US

• et, même au sein des US, préférer un indice equal-weight (moins dépendant des 7 magnifiques) plutôt qu’un indice pondéré par capitalisation (où les géants écrasent tout).

C’est une façon de préparer une transition possible : moins de méga-cap survalorisées, plus d’économie large et moins concentrée.

10) Le sujet qui arrive en embuscade : l’électricité, l’IA, et la régulation

Chapitre, très important parce qu’il relie IA, énergie et politique : l’électricité.

Si la demande d’électricité explose à cause de l’IA, tu peux avoir une réaction politique assez logique :

• l’électricité est une utility (un service essentiel)

• on ne peut pas laisser la facture exploser sur les ménages

• donc on peut demander aux géants (Microsoft, etc.) d’internaliser le coût, d’investir dans leurs capacités, de payer le vrai prix.

Et si les acteurs de l’IA doivent financer eux-mêmes leurs besoins électriques, cela change la promesse financière :

• plus de capital immobilisé

• rentabilité potentiellement plus basse

• pression politique et réglementaire possible

Autrement dit : même si l’IA reste une révolution, les conditions économiques de son expansion peuvent devenir moins magiques que ce que les marchés ont pricé en mode euphorie.

11) Taux longs, dettes: pourquoi le marché obligataireredevient le cœur du jeu

Pendant que l’actualité tourne en boucle sur le bruit politique, certains signaux beaucoup plus fondamentaux se mettent en place, silencieusement, du côté des marchés obligataires.

Les pays de l’OCDE pourraient entrer dans une phase de hausse structurelle des taux d’intérêt longs, un changement de régime qui ne se joue pas sur quelques mois, mais potentiellement sur 10, 15, voire 20 ans.

Or, dans un monde où la dette est partout (publique comme privée), une hausse durable du prix du temps n’est pas une simple variable macro. C’est un évènement qui reconditionne la valorisation des actifs, la survie des entreprises les plus fragiles, la soutenabilité des États-providence et, au bout

du compte, la stabilité politique.

Le taux long : prix du temps, prix du risque

Le cœur du raisonnement tient en une phrase : un taux d’intérêt long mesure à la fois le prix dutemps et le prix du risque.

Risque d’inflation (être remboursé en monnaie dévaluée), risque de crédit (être remboursé tout court), et, en toile de fond, la confiance dans le système.

Quand les taux sont bas, tout devient plus facile : emprunter, refinancer, maintenir en vie des modèles économiques médiocres, gonfler des multiples boursiers. Quand les taux remontent durablement, le système se durcit : la rentabilité redevient une contrainte, le capital redevient rare, et certains acteurs sortent du jeu.

Vers un nouveau cycle de hausse des taux longs?

La plupart des investisseurs n’ont connu que la baisse des taux, celle qui a dominé depuis le milieu des années 1980. Dans ce régime, le prix du temps diminuait sans interruption, ce qui a favorisé mécaniquement :

• la hausse structurelle des marchés actions,

• l’explosion du crédit,

• et la tolérance à des dettes publiques croissantes.

Mais selon cette lecture, nous serions en train de basculer vers un autre monde : un monde où les taux longs entrent en tendance haussière structurelle, comme cela s’est produit par le passé sur des périodes longues (décennies), notamment lors de grandes reconfigurations historiques.

Le point clé ici n’est pas le taux bouge, mais “le régime change”. Et un changement de régime, c’estprécisément ce qui rend les repères habituels dangereux.

Les banques centrales ne pourront pas tout : le facteur épargne

L’objection classique arrive vite : les banques centrales ont montré qu’elles pouvaient influencer les marchés. Alors pourquoi ne pourraient-elles pas empêcher les taux longs de monter ?

Le long terme dépend d’un facteur plus profond que la volonté d’une banque centrale: l’épargne disponible.

L’idée est que la grande baisse des taux a été facilitée par une surabondance d’épargne mondiale, notamment en Asie, recyclée vers les actifs occidentaux. Si cette dynamique se retourne, si l’épargne se consomme ou s’investit localement, alors l’Occident se retrouve à devoir rémunérer

davantage le capital pour le capter. Et plus les banques centrales tenteraient de compenser par création monétaire, plus elles alimenteraient l’inflation… ce qui, in fine, pousse les taux longs à remonter plutôt qu’à baisser.

Autrement dit : on peut piloter le court terme ; le long terme finit par rappeler la réalité.

Le choc caché : quand le capital redevient cher

Ce basculement a une conséquence immédiate : le capital redevient cher.

Et quand le capital redevient cher, il se passe généralement trois choses :

1. les projets non rentables deviennent intenables,

2. les refinancements deviennent difficiles,

3. les acteurs “zombies” sont “nettoyés”.

Cette idée est appliquée aussi bien aux entreprises qu’aux États comme un mécanisme financier : si le coût de financement augmente, tout ce qui vivait sur la facilité du crédit doit se réajuster.

Le facteur qui empêche la crise : l’énergie bon marché

Pourquoi est-ce crucial ? Parce que l’énergie agit comme une taxe universelle : si elle grimpe fortement, elle comprime les marges, relance l’inflation, fragilise le crédit, et rend la dette plus douloureuse à porter.

Dans cette lecture, les grandes crises surviennent souvent quand l’énergie se réveille.

Tant que l’énergie est basse, beaucoup d’incohérences peuvent survivre. Si elle monte, la mécanique se grippe plus vite, et la tension obligataire devient systémique.

Pourquoi ça compte pour l’investisseur

Les repères de l’ère 1985–2020 (taux en baisse, obligations refuge,etc) pourraient ne plus fonctionner.

Dans un monde de taux longs structurellement plus élevés :

• les multiples actions ont plus de difficulté à s’étendre,

• les obligations longues peuvent redevenir risquées en valeur réelle,

• les refinancements deviennent une épreuve,

• et les politiques publiques sont contraintes par la charge d’intérêt.

La conclusion implicite : la prochaine décennie pourrait être moins linéaire et plus “tragique”, faite de ruptures de régime, de volatilité, et de choix politiques abrupts y compris sur la mobilité du capital.

Conclusion : ce que tout ça raconte

Le message de fond, c’est qu’on est peut-être en train de sortir d’un monde “boom déflationniste / tech / dollar fort / US dominant”, pour entrer dans un monde plus complexe :

• retour de la demande réelle (métaux industriels)

• tension potentielle sur l’énergie

• risque inflationniste plus durable

• rotation géographique (moins US-centric)

• dollar moins dominant

• et, au passage, un marché qui commence à re-pricer la notion même de “sans risque”

Ce n’est pas un verdict définitif. C’est un scénario que les prix commencent à suggérer. Et la bonne attitude quand les faits changent, on ajuste!