Introduction

TL;DR

- Méthode : nous mesurons une divergence (DR) entre la croissance des fondamentaux (usage, revenus, TVL, métriques spécifiques) et la performance prix/FDV sur 30/90/180 jours ; comparaisons normalisées par secteur, lecture risque/rendement via Sharpe, Sortino, Information Ratio vs SOL.

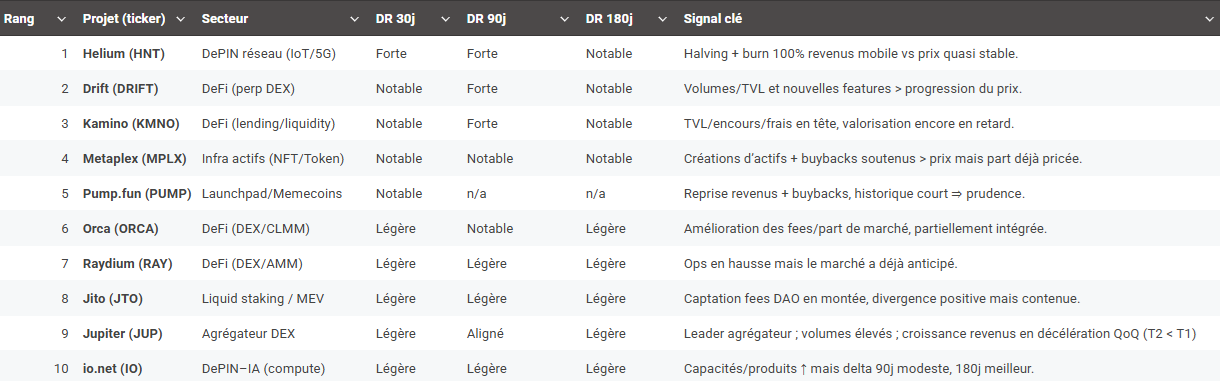

- Top divergences : 1) Helium (HNT) — forte ; 2) Drift (DRIFT) — forte → notable ; 3) Kamino (KMNO) — notable ; 4) Metaplex (MPLX) — notable ; 5) Pump.fun (PUMP) — notable (historique court, risques).

- Ce qui fait foi : tendance MA30 des métriques d’usage/revenus > tendance prix ; divergence valide tant que l’ops accélère et que la valorisation ne la rattrape pas.

- Garde-fous : liquidité, calendriers d’unlock, risques smart-contract/réglementaires, corrélation à SOL. Divergences se ferment dans les deux sens (par rattrapage du prix… ou par essoufflement des fondamentaux).

1. Écosystème Solana — état des lieux (septembre 2025)

Vue d’ensemble. Solana combine une activité on-chain record, des coûts quasi nuls et un pipeline d’upgrades ambitieux. À la date du 4–5 septembre 2025, on observe 2,52 M d’adresses actives sur 24 h, plus de 75,1 M de transactions quotidiennes, un volume DEX autour de 1,26 Md $ et une TVL à 22,24 Md $. Cette intensité d’usage s’accompagne d’un environnement de frais stable : 1,28 M $ de frais totaux/jour pour un coût moyen par transaction proche de 0,00000445 $.

1.1 Activité réseau

L’activité reste élevée et diversifiée. Les volumes DEX dépassent régulièrement le milliard de dollars par jour, tandis que la TVL se maintient au-dessus de 22 Md $. La cadence de transactions (≈ 75 M/jour) et la base d’utilisateurs actifs (≈ 2,52 M/24 h) confirment une utilisation soutenue au-delà de la seule spéculation, avec une contribution notable de la DeFi, des stablecoins, du trading perpétuel, du liquid staking, et des applications DePIN/IA en croissance.

1.2 Coûts & efficacité

1.3 Stablecoins & liquidité

1.4 Upgrades & infrastructure

1.5 Flux de capitaux

1.6 Sentiment de marché

2. Panorama par secteurs, signaux clés & risques intrinsèques

2.1 Cadre commun

- Fenêtres : variation 30 jours, 90 jours et 180 jours, lissée sur 7 jours pour éviter les à-coups.

- Déclencheur : métriques fondamentales ≥ +25% (30j) / ≥ +50% (90j) tandis que le prix ≤ +5% (30j) / ≤ +10% (90j), ou baisse/stagnation du prix.

- Ratios d’ancrage : Revenus/FDV, TVL/FDV, Utilisation/FDV (ex. GPU actifs, hotspots, joueurs), Prime/décote vs NAV (RWA).

2.2 DeFi (DEX, agrégateurs, lending, perpétuels)

Métriques à suivre

- Volumes (spot, perp), frais & revenus du protocole, TVL et sa part de marché.

- Utilisation : utilisateurs actifs, nombre de traders, rétention, profondeur de carnet/pools, spread/slippage.

- Lending/Perps : taux d’utilisation, niveaux de collatéral, liquidations, stabilité des oracles.

- Efficacité : Revenus/FDV, TVL/FDV, frais par utilisateur.

Risques intrinsèques

- Perte impermanente, cascades de liquidations, risque oracle, “liquidité mercenaire”, dettes toxiques, bugs smart contracts, dérive de gouvernance (émissions, frais).

2.3 RWA (actifs réels tokenisés)

Métriques à suivre

- Encours tokenisé (AUM), flux nets (mints/rachats), rendement vs benchmark.

- Décote/prime vs NAV, fréquence des valorisations/audits, délais de règlement/redemption.

- Adoption : nombre d’investisseurs qualifiés, couverture KYC, présence sur plateformes conformes.

Risques intrinsèques

- Conformité (KYC/AML, juridictions), garde/off-chain, enforceabilité légale des droits, risque crédit/contrepartie, liquidité secondaire, exactitude des oracles NAV.

2.4 IA / Compute (DePIN-IA)

Métriques à suivre

- Capacité : GPU/CPU actifs, pays couverts, disponibilité.

- Utilisation : taux d’occupation, jobs complétés, revenus bruts, prix moyen par heure.

- Qualité : succès/échec des tâches, latence/uptime, litiges/slashing.

- Efficacité : Revenus/FDV, prix du compute vs clouds centralisés, récurrence des clients.

Risques intrinsèques

- Sybil/faux hardware, qualité de service hétérogène, fuites de données, cyclicité de la demande IA, pression concurrentielle des clouds, coûts d’acquisition bi-faces (offre vs demande).

2.5 DePIN — Réseaux (mobile, IoT, etc.)

Métriques à suivre

- Réseau : hotspots/appareils actifs, couverture (km/hex), croissance géographique.

- Usage : volume de données (ex. GB/jour), clients payants/partenariats, ARPU.

- Économie : revenus → burn/conversion (si modèle burn-and-mint), revenus par nœud.

- Efficacité : Utilisateurs/FDV, Nœuds actifs/FDV, ratio revenus/FDV.

Risques intrinsèques

- Règlementation télécom/privée, coûts CAPEX/OPEX des opérateurs, dilution des rewards, qualité/monétisation des données, dépendance à des partenaires industriels.

2.6 Gaming (on-chain)

Métriques à suivre

- DAU/MAU, rétention D1/D7/D30, panier moyen, durée de session.

- Économie in-game : volume marketplace, vitesse d’émission/burn d’actifs, part des revenus récurrents.

- Monétisation : revenus nets, ARPPU, événements live-ops, cadence de contenu.

- Efficacité : FDV/MAU (prix par joueur), revenus/FDV.

Risques intrinsèques

- Rétention faible, inflation d’actifs, botting/anti-cheat, dépendance aux stores, délais de production, spéculation qui cannibalise le fun.

2.7 Memecoins & launchpads

Métriques à suivre

- Part de marché dans le volume DEX, naissances/mortalité de tokens, profondeur de liquidité à 1–2% de slippage.

- Structure des détenteurs (concentration, vitesse de rotation), flux de buybacks/burns, vélocité sociale (mentions, nouveaux wallets).

- Survie : taux d’abandon, temps médian avant illiquidité.

Risques intrinsèques

- Scams/rugs, manipulation/bots, concentration baleines/insiders, dépendance aux plateformes, volatilité extrême et narratifs éphémères, exposition réglementaire.

2.8 Comment on tranchera concrètement

- On calcule, par secteur, un score de divergence combinant : croissance d’usage/revenus (pondérée) – croissance du prix sur 30j, 90j et 180j.

- On retient un dossier quand le score dépasse un seuil simple (ex. ≥ +25 pts), puis on valide par 2 contrôles : ratio d’ancrage (ex. Revenus/FDV) et qualité/risques spécifiques du secteur.

- Résultat : une courte liste de candidats par secteur, justifiés par chiffres et contexte, pour la section suivante.

3. Note importante

4. Fiches protocoles

Helium (HNT) — Divergence : forte

Contexte

Signal de divergence

- 30 j : divergence forte

- 90 j : divergence forte

- 180 j : divergence notable

Lecture : le « moteur économique » (usage payant ⇒ burn) accélère ; le marché n’a pas totalement réévalué le token.

Valorisation

Catalyseurs (3–6 mois)

- Montée en régime Helium Mobile (abonnés, off-load) ⇒ burn récurrent et visible.

- Déploiement Helium Plus (monétisation Wi-Fi) et nouveaux partenariats opérateurs.

- Publication régulière de tableaux de bord (DC burned, revenus mobile) améliorant la confiance data.

- Intégrations Solana/entreprises (RWA, IoT) qui consomment des DC.

Risques spécifiques (DePIN réseau)

- Économie des hotspots : revenus unitaires hétérogènes selon zones ; sensibilité au prix du HNT et à la demande locale.

- Dépendance B2B : volumes d’off-load négociés ; risque contractuel.

- Réglementaire télécom : conformité locale, QoS.

- Transparence : le marché doit voir des séries robustes sur DC burned / revenus mobile.

Lecture investisseur

On joue le rattrapage si la trajectoire burn / émission reste favorable et lisible. Horizon intermédiaire (quelques trimestres). Dégradation de la thèse si : ralentissement simultané du burn, des abonnés mobile et du trafic off-load sur plusieurs relevés.

Les métriques à suivre

- DC burned (HNT & USD) et revenus Helium Mobile (MA7/MA30).

- Burn net vs émission (tendance vers neutralité / déflation).

- Couverture & trafic : hotspots actifs, off-load par zone, QoS.

- Gouvernance : répartition des revenus, politique de burn, sécurité/protocol upgrades.

Verdict

Drift (DRIFT) — Divergence : forte → notable (haute)

Contexte

Signal de divergence

- 30 j : divergence notable.

- 90 j : divergence forte.

- 180 j : divergence notable.

Lecture : sur le trimestre, les fondamentaux ont nettement distancé le prix ; sur le dernier mois, le token a comblé une partie du retard mais l’écart demeure.

Valorisation

Catalyseurs (3–6 mois)

- Montée en charge de Swift sur plus de marchés.

- Adoption des collatéraux à rendement (porter du cash tout en tradant).

- Modèle de frais dégressifs et rewards market makers plus sélectifs.

- Intégrations wallet/mobile et élargissement des listings.

- Un mix « volumes soutenus + fees stables + OI croissant » renforcerait la thèse.

Risques spécifiques (perp DEX)

Lecture investisseur

Les métriques à suivre

Verdict

Kamino (KMNO) — Divergence : notable

Contexte

Signal de divergence

Valorisation

Catalyseurs (3–6 mois)

- Montée en régime de Lend V2 et des stratégies Multiply ; hausse durable des frais moyens (MA7/MA30).

- Campagnes d’incentives mieux ciblées (part croissante de TVL non subventionnée).

- Intégrations élargies (listings, nouveaux collatéraux productifs), et communication plus claire sur la capture de valeur token.

Risques spécifiques (lending)

- Dépendance aux incentives : reflux de TVL si la rémunération baisse trop vite.

- Effet de levier : risque de liquidations en cas de choc sur SOL ou sur des collatéraux corrélés.

- Concurrence directe des autres prêteurs/agrégateurs sur Solana.

- Exécution produit et sécurité (malgré audits) ; calendrier d’unlocks.

Lecture investisseur

Les métriques à suivre

- TVL en SOL et en USD, encours empruntés, frais journaliers (MA7/MA30).

- Part de TVL non incitée ; utilisation réelle des marchés (taux, LTV, liquidations).

- Paramètres token : émissions/staking, évolution des mécanismes de capture de valeur.

Verdict

Metaplex (MPLX) — Divergence : notable

Contexte

Signal de divergence

- 30 j : divergence notable.

- 90 j : divergence notable.

- 180 j : divergence légère → notable (rattrapage partiel plus tôt en 2025, puis reprise de l’écart).

Lecture : la cadence d’adoption (actifs créés, requêtes Aura, pipelines de lancements) dépasse la revalorisation du token ; l’écart reste ouvert tant que le run-rate de fees/buybacks accélère.

Valorisation

Catalyseurs (3–6 mois)

- Genesis : montée en charge des OTO (pools/auctions/vesting) → nouveaux flux de fees.

- Aura : monétisation des requêtes/lectures on-chain à grande échelle.

- NFTs compressés & Token-2022 : volumes de mint/transfer en hausse, coûts en baisse → effet de masse.

- Campagnes Earn/liquidité (Raydium/Orca/Kamino) : meilleure profondeur et circulation de MPLX.

Risques spécifiques

- Concentration écosystème : dépendance au cycle Solana et au rythme des mints.

- Standardisation concurrente : pression d’autres stacks/token standards.

- Qualité des revenus : soutenabilité des fees hors pics saisonniers ; variabilité des buybacks.

- Gouvernance / exécution : allocation des fees, cadence produits (Aura/Genesis), absence de « droit économique » explicite au-delà des buybacks.

Lecture investisseur

- mints/req. Aura continuent d’accélérer (MA30)

- les fees normalisés (par actif/req.) montent

- la courbe de buybacks (en MPLX/mois) s’épaissit de manière prévisible

Côté risque/rendement, on recherche un Sharpe/Sortino en amélioration vs SOL sur 30–90 j et un Information Ratio positif si MPLX capte une prime liée aux flux récurrents (fees → buybacks).

Les métriques à suivre

- Métriques d’usage : actifs mintés (MA7/MA30), requêtes Aura, adoption Genesis (nombre d’OTOs, montants levés).

- Économie protocolaire : fees en SOL/USD par produit, buybacks MPLX/mois (niveau et régularité).

- Liquidité : profondeur/turnover sur paires MPLX, part de flottant en LP.

- Gouvernance : décisions DAO sur l’allocation des fees et le rythme de rachat.

Verdict

Pump.fun (PUMP) — Divergence : notable (prudence “actif récent”)

Contexte

Signal de divergence

- 30 j : divergence notable.

- 90 j : n/a (token récent) → depuis lancement (~50 j) : divergence notable (plateforme ↑, prix ≈).

- 180 j : n/a.

Lecture : l’écart tient surtout parce que les revenus/parts de marché progressent, tandis que le marché « teste » encore la durabilité du modèle et l’équilibre entre buybacks et flux organiques.

Valorisation

Catalyseurs (3–6 mois)

- Project Ascend : frais dynamiques, meilleurs incentifs créateurs → volume et fees potentiellement plus stables.

- Extension multi-chaînes (ex. Base) et montée d’un AMM maison → capture de valeur plus directe.

- Listings/partenariats et outils anti-bots/anti-rug améliorés → plus de qualité côté flux.

Risques spécifiques (DePIN réseau)

- Qualité des flux : très forte proportion de tokens éphémères/low-quality ; volatilité des volumes.

- Dépendance aux buybacks : si les rachats ralentissent, le prix peut refléter plus directement les cycles d’activité.

- Réglementaire/réputation : restrictions locales et perception « memecoin factory » pouvant limiter l’adoption institutionnelle.

- Concurrence (nouveaux launchpads) et possible érosion de part de marché si les créateurs migrent.

Lecture investisseur

Les métriques à suivre

- Tokens lancés/jour, fees (USD/SOL) et part de marché vs concurrents (MA7/MA30).

- Rythme et transparence des buybacks (montants, cadence) et toute mécanique on-chain de capture.

- Taux d’échec/abandons et parts des pools « durables » ; indicateurs anti-bots.

- Évolution réglementaire et adoption multi-chaînes (volumes, rétention créateurs).

Verdict

5. Tableau récapitulatif

Conclusion

Sources

- Messari — Jupiter: The DeFi Superapp: https://messari.io/report/jupiter-the-defi-superapp

- Forum (gouvernance & rewards) — Time-Weighted ASR: https://discuss.jup.ag/t/adjustment-of-jup-asr-rewards-under-the-new-time-weighted-model/39406#post_6

- Forum — Locking JUP Until 2030: https://discuss.jup.ag/t/locking-jup-until-2030-building-the-strongest-holders-in-crypto/39365?page=2#post_21

- Jup Mobile v2 (annonce): https://x.com/JupiterExchange/status/1963312428495622356

- Programme éducation (Canada): https://discuss.jup.ag/t/high-school-personal-finance-program-with-solana-jupiter/39441#post_1

Raydium (RAY)

- Docs: https://docs.raydium.io/raydium

- Staking: https://raydium.io/staking/

- AMBCrypto (prix/volumes): https://ambcrypto.com/raydium-hits-3-month-high-is-rays-4-target-within-reach

- Blockworks — LaunchLab : https://blockworks.co/news/raydium-launching-pumpfun-version

- The Block — LaunchLab : https://www.theblock.co/post/351033/ray-token-up-8-as-raydium-rolls-out-pump-fun-competitor-launchlab

- Messari (Burn & Earn — event): https://messari.io/intel/event/d6d9455a-f42f-49bd-b42d-407b9ed2268e

- Medium — Solana’s Liquidity Layer:https://orca-so.medium.com/orca-solanas-liquidity-layer-3855b5985aa3

- Medium — 4th Anniversary: https://orca-so.medium.com/orcas-4th-anniversary-it-s-time-to-level-up-on-solana-19b4a83931b6

- Blockworks — Buybacks & Staking: https://blockworks.co/news/orca-dex-buybacks-staking

- SolanaFloor — DAO buyback initiative: https://solanafloor.com/news/orca-dao-proposes-deployment-of-55-000-sol-and-400-000-usdc-for-buyback-initiative

- Medium — Adaptive Fees: https://orca-so.medium.com/orca-introduces-adaptive-fees-turning-volatility-into-opportunity-fa1927f59775

- AMBCrypto (prix): https://ambcrypto.com/orca-crypto-price-prediction-buying-opportunity-ahead-or-bull-trap

- Docs — Token info: https://docs.kamino.finance/kmno/token-info

- Medium — KMNO Launch & Tokenomics: https://medium.com/@kaminofdn/kmno-launch-tokenomics-b19b8372b262

- Blog — Lend V2:https://blog.kamino.finance/introducing-kamino-lend-v2-08ad8f52855c

- OKX Listing: https://www.okx.com/help/okx-to-list-kmno-kamino-finance-for-spot-trading

- EXMO Listing:https://medium.com/exmo-official/kmno-listed-on-exmo-com-1987a8bb124b

- OnChainTimes — S4 Incentives: https://www.onchaintimes.com/uncovering-the-kamino-s4-incentives-campaign/

- Crunchbase:https://www.crunchbase.com/organization/drift-protocol

- LuckyTrader — DRIFT token: https://luckytrader.com/news/drift-foundation-announces-drift

- SolanaFloor — TVL > $1B: https://solanafloor.com/news/drift-protocol-cracks-1b-tvl-lending-yield-soars

- SolanaFloor — Swift Protocol: https://solanafloor.com/news/drift-launches-low-latency-gasless-trading-swift-protocol

- The Block — Prediction Market: https://www.theblock.co/post/311888/solana-based-drift-protocol-launches-prediction-market

- The Defiant — syrupUSDC collateral: https://thedefiant.io/news/defi/maple-finance-launches-yield-bearing-syrupusdc-collateral-for-perps-on-drift

- Blockworks — LBTC on Solana: https://blockworks.co/news/lombard-lbtc

- Docs: https://docs.helium.com/

- Blog: https://blog.helium.com/

- Solana Case Study: https://solana.com/news/case-study-helium-technical-guide

- Blockworks — déflation potentielle: https://blockworks.co/news/helium-potential-path-deflationary-tokenomics

- CryptoPotato — croissance IoT hotspots: https://cryptopotato.com/helium-network-grows-amid-market-slump-20-increase-in-iot-hotspots/

- Chainwire — Leadership: https://chainwire.org/2024/08/22/io-net-announces-new-leadership-team-under-ceo-tory-green-to-drive-next-phase-of-growth/

- X — VMaaS: https://x.com/ionet/status/1962917293211742402

- Blockworks — Walrus partnership: https://blockworks.co/news/walus-io-gpu-storage-ai-models

- Injective Blog — Integration:https://blog.injective.com/en/io-net-expands-decentralized-compute-platform-to-power-the-future-of-defai-on-injective/

- Filecoin (Tweet): https://x.com/Filecoin/status/1945560354085339618

- Coinspeaker — SOC 2: https://www.coinspeaker.com/io-net-secures-soc-2-compliance-a-milestone-in-data-security-trust/

- Cryptonews — Sybil attack & measures: https://cryptonews.com/news/io-net-ceo-details-recent-sybil-attack-and-new-security-measures.htm

- Round-up (Jan 2025): https://www.metaplex.com/blog/articles/metaplex-january-2025-roundup

- Round-up (July 2025): https://www.metaplex.com/blog/articles/metaplex-july-round-up-2025

- Round-up (Aug 2025): https://www.metaplex.com/blog/articles/metaplex-august-round-up

- Metaplex Earn: https://www.metaplex.com/blog/articles/metaplex-earn-campaign-kickoff

- SolanaFloor — Genesis (OTO): https://solanafloor.com/news/metaplex-unveils-onchain-token-offering-stack-when-s-the-first-launch

- SolanaFloor — DAO doubles revenue: https://solanafloor.com/news/jito-dao-approves-proposal-double-revenue-jto

- JIP-24 (fees → DAO): https://forum.jito.network/t/jip-24-jito-dao-receives-all-jito-block-engine-fees-and-future-bam-fees/860

- JIP-6 (re-staking): https://forum.jito.network/t/jip-6-phased-deployment-of-jito-re-staking-protocol/385

- DLNews — subDAO & value accrual: https://www.dlnews.com/articles/defi/solana-defi-app-jito-moves-to-boost-the-value-of-its-jto-token-through-a-subdao/

- X — Jito Market on Kamino: https://x.com/jito_sol/status/1853496192304374235

- GitHub — jito-solana v2.2.20: https://github.com/jito-foundation/jito-solana/releases/tag/v2.2.20-jito

- Timers.network — Token Review: https://timers.network/pump-fun-token-review-opportunities-and-risks-in-2025-a28726a40897

- CoinDesk — Buybacks & revival: https://www.coindesk.com/business/2025/08/29/pump-fun-buybacks-fuel-pump-token-revival-amid-broader-crypto-downturn

- CryptoSlate — Initiative & creator earnings: https://cryptoslate.com/pumpfun-launches-initiative-to-become-solanas-hub-for-successful-projects-boosts-creator-earnings-10x/

- SolanaFloor — Retour aux niveaux ICO: https://solanafloor.com/news/pump-token-returns-to-ico-levels-as-market-share-surges-and-buybacks-intensify

- CryptoPotato — Perf hebdo: https://cryptopotato.com/pump-soars-25-weekly-as-whales-load-up-ahead-of-big-reveal/

- Coinspeaker — Buyback flash: https://www.coinspeaker.com/pump-buyback-pump-fun-scoops-up-175-3m-in-4-hours/

- The Block — ICO $600M: https://www.theblock.co/post/361811/pump-fun-token-sale-worth-600-million-set-for-july-12-on-bybit-and-other-exchanges

- Coinbase (listing): https://x.com/CoinbaseAssets/status/1944919702771523930

- OKX (listing): https://www.okx.com/en-sg/help/okx-to-list-pump-pump-for-spot-trading

Télécharge

l'application RIFT