Introduction

TL;DR

- 2025 consacre le déplacement de la valeur vers l’application : UX simple, distribution in-wallet et revenus non subventionnés = moteurs de performance.

- Super et Fat apps convergent ; les gagnants combinent amplitude fonctionnelle et captation de valeur (quadrant haut-droit).

- Top 3 fin-2025 : Hyperliquid, Ethena/USDe, TON. Jupiter bascule en “Super & Fat” et reste en promotion watch.

- Méthodo unique et réplicable : scorecard 6 axes (utilisateurs, exécution, revenus, distribution, tokenomics, catalyseurs) pour comparer et suivre.

- Infra : montée des L2/appchains, interopérabilité critique, risques de fragmentation et de dépendances (ponts/séquenceurs).

1. Contexte & définitions

2025, le contexte devient app-centré : une UX sans friction (on-ramp simple, gas abstrait, mobile) fait décoller l’usage, la distribution se joue dans les wallets/super apps, et les applications internalisent l’exécution pour capter les revenus. Effets réseau et catalyseurs datés (nouveaux modules, intégrations, événements) concentrent la performance. Conséquence investisseur : la prime va aux interfaces qui possèdent l’utilisateur et génèrent des revenus non subventionnés.

1.1 Super app — ce que c’est, pourquoi ça compte

Définition. Une super app agrège plusieurs services clés (wallet, trading, paiements, social/mini-apps, identité) dans une expérience unifiée.

Pourquoi ça compte (investisseur).

- Distribution : un seul point d’entrée pour de multiples usages → acquisition et rétention plus fortes.

- Effets réseau : plus d’usages → plus de données/liquidité → meilleure UX → encore plus d’usages.

- Monétisation : multiplication des flux (frais, paiements, contenus, services tiers).

Ce qu’on mesure.

- Adoption : DAU/MAU, rétention J+7/J+30, taux de conversion on-ramp.

- Parcours : taux de succès des actions clés, temps d’exécution, part mobile.

- Panier de services : nb de modules utilisés par utilisateur (profondeur d’usage).

1.2 Fat app — captation de valeur au niveau applicatif

Définition. Une fat app internalise des briques critiques (exécution, carnet d’ordres, règlement, identité, data, parfois sa propre L2/appchain) pour capper la valeur au niveau de l’application (fees, order-flow, data, royalties).

Pourquoi ça compte (investisseur).

- Revenus non subventionnés : prise de marge directe, plus prévisible.

- Moat d’exécution : performance mesurable (prix effectif, spreads, latence) difficile à répliquer.

- Relation client : canal propriétaire (app/wallet) limitant la fuite de valeur.

Ce qu’on mesure.

- Économie : revenus/fees, take-rate, part non subventionnée, ARPU on-chain.

- Exécution : prix effectif vs pairs, spreads/impact de marché, latence, taux de succès en période de stress.

- Part de marché : volumes/TVL utile, open interest (dérivés), récurrence d’usage.

1.3 Convergence 2025 — super ↔ fat (et pourquoi c’est rémunérateur)

Les super apps épaississent leur pile pour mieux monétiser : elles ajoutent des briques d’exécution, d’identité et de paiement, réduisent la dépendance à l’infrastructure sous-jacente et transforment leur large surface d’usage en captation de valeur tangible. À l’inverse, les fat apps élargissent leur amplitude fonctionnelle en intégrant social, mini-apps, paiements et analytics, afin de convertir un avantage d’exécution en adoption massive et en rétention.

Cette double migration pousse les meilleurs acteurs vers la zone « large amplitude + forte captation », là où se produisent le plus souvent les re-ratings. Le mouvement est d’autant plus rémunérateur qu’il s’accompagne de catalyseurs datés (lancement d’un module cœur, intégration wallet, listing, campagne créateurs) qui traduisent, dans les KPI, une montée simultanée de l’usage et des revenus non subventionnés.

En pratique, c’est cette convergence — plus de services et plus de marge captée — qui explique la performance des projets "app-centrés" en 2025.

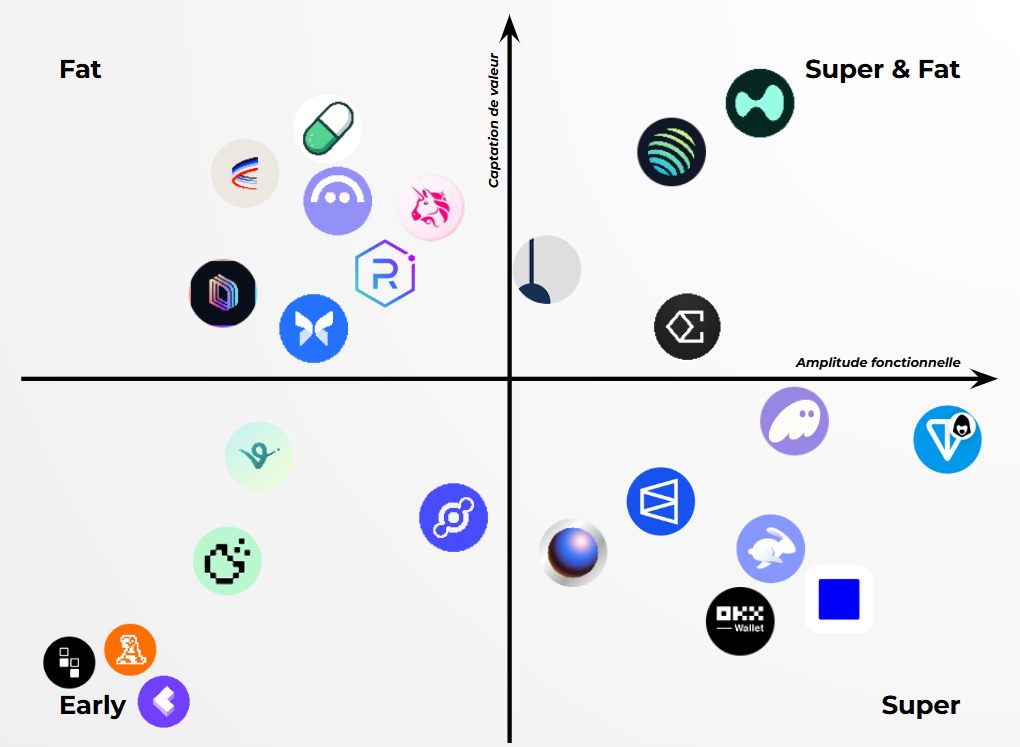

📊 Amplitude fonctionnelle × Captation de valeur

Axes

- X (horizontal) : Amplitude fonctionnelle (nb et diversité de services intégrés).

- Y (vertical) : Captation de valeur (revenus non subventionnés, moat d’exécution).

Lecture

- Haut-droit (Super & Fat) : large périmètre et forte capture → meilleur profil de re-rating.

- Haut-gauche (Fat focus) : exécution/monétisation fortes, amplitude encore ciblée.

- Bas-droit (Super focus) : offre large, captation encore en montée.

- Bas-gauche : early / niches.

Positionnement indicatif

- Haut-droit : Hyperliquid, Ethena/USDe, Jupiter, Pendle.

- Haut-gauche : pump.fun, Drift, Aerodrome, Raydium, Uniswap, Aave Morpho.

- Bas-droit : TON, Phantom Wallet, Base App (Coinbase), OKX Web3 Wallet, Rabby, Zora, Polymarket, (Bitget Wallet, Coin98, MetaMask, Trust, pourraient etre présents également).

- Bas-gauche : Ohara, AlchemistAI, CookieDAO/SNAPS, Virtuals, CARV, Helium.

Remarque : ce positionnement est indicatif et ne représente pas a 100% le positionnement de chaque projet.

2. Pourquoi le narratif paie (thèse macro)

3. Méthodologie & sources

3.1 Périmètre et objectif

3.2 Comment on évalue

- Relation utilisateur (DAU/MAU, rétention).

- Exécution (prix effectif, spreads, latence, taux de succès).

- Revenus non subventionnés (fees, take-rate, ARPU on-chain).

- Distribution (intégrations wallet/super-app, on-ramps).

- Tokenomics (émissions/unlocks, buybacks, rev-share).

- Catalyseurs < 90 jours (lancements, listings, partenariats, jalons régul.).

3.3 D’où viennent les chiffres

3.4 Lire les KPIs sans se tromper

- Adoption : DAU/MAU et rétention J+7/J+30 > privilégier la récurrence plutôt que les pics d’airdrop.

- Liquidité/Exécution : volume, TVL utile, prix effectif, spreads, OI pour les dérivés.

- Économie : viser la part non subventionnée des revenus (take-rate réel).

- Distribution : présence in-wallet ou mini-app = coût d’acquisition plus bas.

- Tokenomics : surveiller unlocks et mécanismes de capture (buybacks/rev-share).

4. Note importante

Avant toute décision, vous avez le devoir moral de conduire vos propres vérifications, apprécier les risques (volatilité, liquidité, régulation, sécurité technique) et confirmer la compatibilité de l’investissement avec votre situation personnelle (objectifs, horizon, tolérance au risque)

5. Fiches détaillées - Deep dives

Hyperliquid (HYPE)

Thèse investisseur

Hyperliquid opère une L1 perps-native avec un moteur d’ordres performant (HyperCore) et une couche EVM compatible (HyperEVM) lancée en février 2025 pour apporter la programmabilité “généraliste” et ouvrir la composabilité DeFi sur son L1. Cette brique rapproche l’écosystème d’un échange on-chain complet (perps + smart contracts), au-delà d’un simple DEX de produits dérivés.

L’été 2025 a vu une accélération des revenus, avec ≈ 106 M$ générés en août 2025 (glissant 30 jours), après une forte hausse des volumes au cœur de la saison. Ces ordres de grandeur valident la thèse d’une monétisation non subventionnée à l’échelle.

Depuis juillet 2025, Phantom intègre nativement les perps Hyperliquid (jusqu’à 40x) : la friction diminue, la fréquence d’usage augmente et l’app bénéficie de l’audience wallet. Des premières mesures évoquent ~1,8 Md$ de volume en ~2 semaines pour ~17 000 utilisateurs via l’interface Phantom.

KPIs à suivre

- Open interest (taille et résilience en période volatile) et profondeur des carnets.

- Qualité d’exécution : spreads serrés, latence stable, taux de succès en stress vs pairs.

- Revenus 30j/7j (séries DeFiLlama) et dynamique par produit.

- Adoption in-wallet : évolution des volumes et comptes actifs post-intégration Phantom.

Catalyseurs

- HyperEVM : montée en puissance d’apps EVM natives au sein d’Hyperliquid (trésoreries, marchés annexes) qui accroissent la rétention et la valeur par utilisateur.

- USDH (vote stablecoin) : concurrence entre émetteurs (Paxos, Frax, Sky, Agora, etc.). Un alignement fort avec l’émetteur gagnant peut amener des flux stables et des intégrations privilégiées.

- Distribution : nouvelles intégrations wallet / prime broker, extension des marchés (ex. options) pour diversifier le revenu.

Risques

- Liquidité & concentration : dépendance à quelques market makers dominants ; risque de queues de liquidation en choc de marché.

- Régulation des dérivés (par juridiction).

- Exécution stablecoin : l’issue et l’implémentation du vote USDH peuvent influencer l’UX (quotes, règlements) et les volumes à court terme.

Captation de valeur

Ethena (ENA)

Thèse investisseur

L’entrée sur Binance (09/09/2025) change l’échelle de la distribution (pairs USDE/USDT et USDE/USDC, puis Convert/Margin/Buy Crypto), ce qui élargit le bassin d’utilisateurs et la profondeur des carnets.

Enfin, côté token ENA, l’écosystème a annoncé/confirmé des programmes de rachat (ex. 310 M$ annoncés le 5-6 sept. ; total annoncé ~570 M$), tandis que le marché anticipe l’activation du “fee switch” après le listing — un enchaînement de catalyseurs rares pour une “fat app” de stablecoin.

KPIs à suivre

- Offre USDe (circulating supply) et répartition (on/off-chain, par chaînes) — repère direct d’adoption. Aujourd’hui ~13,3 Md$ selon DeFiLlama (stablecoins).

- Revenus/fees du protocole (définitions variables selon agrégateurs). DeFiLlama montre > 500 M$ de fees cumulés et ~96 M$ de revenus cumulés ; Token Terminal confirme des niveaux élevés et une dynamique en 2025. Lire avec prudence (périmètres/horodatages diffèrent).

- Adoption CEX/DeFi : volumes et intégrations post-Binance (pairs live le 09/09, Convert/Margin/Buy Crypto en déploiement).

- Qualité/variabilité du rendement (moteur funding & basis). Les docs publient l’historique des funding ETH (ex. ~13 % en 2024, WAVG) et rappellent la volatilité de ces revenus.

Catalyseurs

- Intégration Binance “profonde” (Convert/Margin/Earn) + éventuelles listes supplémentaires (autres CEX/fiat on-ramps) renforçant la circulation d’USDe.

- Programmes de rachat ENA annoncés (ex. 310 M$ complémentaires début sept., total annoncé ~570 M$), avec exécution open-market sur 6–8 semaines. Le marché anticipe aussi l’activation du fee switch (partage/rachats adossés aux revenus) rendue possible par l’accès CEX.

- Stablecoin-as-a-Service : collaborations pour émettre des dollars “locaux” sur d’autres stacks (ex. annonce autour de MegaETH), ce qui étend les cas d’usage d’USDe et d’Ethena.

Risques

- Funding risk : périodes prolongées de funding négatif qui compressent le revenu (les docs en détaillent la dynamique et la moyenne-réversion, sans garantie).

- Dépendances contreparties : l’hedge s’appuie sur des perps CEX ; malgré les schémas “off-exchange settlement”, un risque opérationnel (exchange/prime broker) subsiste.

- Régulation stablecoins : nouveau cadre US (été 2025) favorise les émetteurs régulés ; il peut aussi resserrer les pratiques de reporting et d’adossement pour les dollars synthétiques.

- Qualité des métriques : “revenus” vs “fees” varient selon les sources ; privilégier les séries homogènes pour vos décisions

Captation de valeur

Telegram (TON)

Thèse investisseur

Telegram revendique 1 milliard d’utilisateurs mensuels en 2025. Depuis juillet 2025, le wallet TON natif est en déploiement aux États-Unis, ouvrant l’envoi/réception de crypto, DeFi et off-ramps directement dans l’app. Telegram indiquait déjà 100 M d’activations de wallet dans le monde l’an dernier (≈10 % des MAU). En clair : conversion possible d’une audience “grand public” en utilisateurs on-chain.

Les métriques réseau montrent une base en expansion (≈ 46 M de wallets activés on-chain ; ≈ 1,95 M de wallets actifs mensuels) mais un DeFi pur encore modeste (TVL/volumes DEX relativement faibles). La mcap des stablecoins sur TON (~740 M $) reste dominée par USDT (~540 M $), confortant l’angle “paiements/transfert in-chat” plus que le trading intensif.

Été 2025 : listage TON chez des courtiers grand public (ex. Robinhood), renforcement de la garde institutionnelle et annonces régulières de l’écosystème. Si Telegram pousse mini-apps/commerces et USDT in-chat, l’élasticité de la demande peut surprendre.

KPIs à suivre

- Adoption wallet dans Telegram (US inclus) : cadence d’activation/usage post-déploiement U.S. ; transactions in-app.

- Activité on-chain : wallets actifs (daily/monthly) et wallets activés (niveau réseau).

- Rails paiements : mcap stablecoins TON et part d’USDT (proxy adoption paiements).

- Accès retail/institutionnel : listings/custody (ex. Robinhood, Crypto.com insti), profondeur des paires.

Catalyseurs

- Roll-out U.S. du wallet (couverture, fonctionnalités : self-custody, off-ramp, mini-apps).

- Élargissement des rails : plus d’USDT/fiat on-ramps et mini-apps marchandes dans Telegram.

- Accès marchés : nouveaux listings, meilleure garde insti, initiatives TON Foundation (leadership/partenariats).

Risques

- Régulation & gouvernance : exposition directe à l’actualité juridique/politique autour de Telegram ; un changement de politique d’app-stores ou de régulateur pourrait ralentir le déploiement U.S.

- Qualité des revenus on-chain : DeFi encore peu profonde (volumes/TVL) → trajectoire dépendante d’usages paiements/remittances plus que de trading.

- Conversion MAU → on-chain : le passage de l’audience Telegram vers des flux on-chain récurrents reste le point à démontrer (risque d’activation “one-off”).

Captation de valeur

Jupiter (JUP)

Thèse investisseur

Jupiter n’est plus seulement le plus gros agrégateur DEX de l’écosystème ; il internalise des revenus grâce à Jupiter Perps (frais fixes 0,06 % à l’ouverture/fermeture) et à une politique de buybacks : 50 % des protocol fees servent à racheter du JUP et à les locker (“long-term litterbox”).

Au T2 2025, Jupiter a traité > 1,4 Md de swaps pour ~80 Md $ de volume, tout en restant #1 des agrégateurs par volume (7j/30j/All-time) selon Messari. Côté perps, l’intégration dans l’app Jupiter crée un canal de revenus direct et récurrent.

Le token JUP bénéficie mécaniquement des buybacks, tandis que JLP (le token LP des perps) reverse 75 % des fees de trading aux fournisseurs de liquidité (JLP Earn), alignant l’activité de la bourse perpétuelle avec un cash-flow visible pour les détenteurs JLP.

KPIs à suivre

- Fee capture (agrégateur + perps) : séries DeFiLlama (fees/revenus 7j, 30j) et ratio fees/volume pour s’assurer que la monétisation progresse avec l’usage.

- Part spot (agrégateur) : # de swaps et volume (T2 de référence : 1,4 Md / ~80 Md $).

- Perps : volumes, frais perps et stabilité des 6 bps en pratique (docs/annonces).

- JLP : APY JLP Earn (dérivé des fees), TVL et prix JLP ; confirmer la rétrocession 75 %.

- Buybacks JUP : cadence et montants (posts officiels/annonces, “litterbox”).

Catalyseurs

- Poussée perps : élargissement des marchés/fonctions (TP/SL/limites optimisés, collatéraux, risk engine) → hausse des fees récurrents.

- Distribution : intégrations/placements in-wallet supplémentaires et amélioration continue du routing spot (engine, Ultra/Metis).

- JLP flywheel : croissance du TVL JLP → meilleure profondeur perps → plus de volume → plus de fees distribués (75 %).

Risques

- Compression de marge côté agrégateur (concurrence, frais faibles par design) ; il faut que les perps compensent durablement.

- Dépendance au cycle Solana (si volumes spot se tassent, le “levier réseau” faiblit).

- Conception buybacks : les JUP rachetés sont lockés (pas brûlés/redistribués) ; l’effet prix dépend de la cadence et de la perception du marché.

- Profil JLP : en tant que contrepartie des traders perps, JLP encaisse leurs PnL ; lorsque les traders gagnent, la performance JLP peut s’éroder, malgré la part 75 % de fees.

Captation de valeur

6. Panorama élargi & mini-fiches

6.1 Fat app & Super app

- Thèse. L1 perps-native épaissie par HyperEVM : exécution compétitive, distribution in-wallet, politique de rachat du token.

- KPIs. Open interest et revenus 7j/30j; spreads et latence en période volatile.

- Catalyseur 2025. Déploiements HyperEVM et choix/roll-out stablecoin USDH.

- Risque. Régulation des dérivés et concentration market makers.

- Thèse. De l’agrégation à la capture : perps avec fees fixes, buybacks JUP et rev-share JLP.

- KPIs. Ratio fees/volume et cadence des buybacks; volumes perps et TVL/retours JLP.

- Catalyseur 2025. Extension des marchés perps et intégrations in-wallet.

- Risque. Compression des marges d’agrégation; dépendance au cycle Solana.

- Thèse. Stablecoin synthétique à revenus delta-neutres; distribution CEX/DeFi et potentiel de rachats ENA.

- KPIs. USDe supply par chaîne et part des revenus non subventionnés; profondeur des paires CEX/DeFi.

- Catalyseur 2025. Intégrations Convert/Margin/Earn et activation/extension de programmes de rachat.

- Risque. Funding négatif prolongé et risques de contreparties.

🟣 Pendle (PENDLE)

- Thèse. Tokenisation de rendement (PT/YT) avec AMM dédié ; capture de valeur via frais de trading et partage de rendement pour vePENDLE.

- KPIs. TVL par marché, fees/revenus 7j–30j, volumes sur PT/YT (USDe, LST, restaking).

- Catalyseur 2025. Extension des marchés USDe/restaking, intégrations front-ends/wallets et agrégateurs de rendement.

- Risque. Concentration sur quelques sous-jacents, volatilité des rendements/funding, fragmentation de la liquidité.

6.2 Fat app

- Thèse. AMM/Orderbook Solana avec buybacks financés par les frais, capture systématique au fil des swaps.

- KPIs. Fees 7j/30j et volumes; montants de buybacks.

- Catalyseur 2025. Nouvelles paires et programmes LP ciblés.

- Risque. Pression concurrente d’agrégateurs et perps.

- Thèse. DEX ve(3,3) sur Base, flux de cash redistribués via bribes/locks.

- KPIs. Fees 7j/30j; ratio ve-locks et TVL.

- Catalyseur 2025. Arrivées de pools majors et campagnes de verrous.

- Risque. Dépendance au cycle des émissions/bribes.

- Thèse. Perps DEX natif Solana, montée d’OI et d’utilisateurs avec focus sur l’exécution.

- KPIs. Open interest et volume/jour; spreads.

- Catalyseur 2025. Intégrations wallet et nouveaux marchés perps.

- Risque. Avantage d’exécution moindre face aux leaders perps-native.

- Thèse. Lancement de culture-coins à un clic, très fort cash-flow en phase haussière.

- KPIs. Fees 7j/30j; taux d’échec/abandon des mints.

- Catalyseur 2025. Saisons mème et intégrations in-wallet/markets.

- Risque. Cyclicité extrême et dilution des projets.

- Thèse. Capture de frais sur pools et verticalisation (routing, hooks, limit orders, wallet/bridge).

- KPIs. Fees par pool/chaîne; part de marché agrégée spot.

- Catalyseur 2025. Déploiements cross-L2 et nouvelles primitives de liquidité.

- Risque. Pression réglementaire et concurrence des DEX orderbook.

- Thèse. Plateforme de lending capturant intérêts/spreads, expansion via GHO/Portals.

- KPIs. Intérêts nets captés et utilisation des réserves; adoption de GHO.

- Catalyseur 2025. Extensions L2 et intégrations GHO auprès de marchands/DeFi.

- Risque. Chocs de collatéral et risque oracle.

- Thèse. Lending optimisé (Morpho Blue/MetaMorpho) avec capture de fees au niveau des vaults.

- KPIs. TVL par vault et spread d’optimisation; revenus de vaults.

- Catalyseur 2025. Montée des allocateurs et intégrations front-ends/wallets.

- Risque. Liquidité fragmentée et risques de configuration des vaults.

6.3 Super app

- Thèse. Hub on-chain grand public (wallet, paiements, mini-apps) adossé à la distribution Coinbase.

- KPIs. MAU wallet et conversions on-ramp; ouverture/usage de mini-apps.

- Catalyseur 2025. Partenariats marchands et paiements natifs.

- Risque. Contrainte réglementaire US.

- Thèse. Wallet natif dans Telegram, rails paiements/mini-apps avec potentiel d’audience massive.

- KPIs. Activations et wallets actifs, mcap stablecoins sur TON.

- Catalyseur 2025. Roll-out US, commerce in-chat et élargissement des on-ramps.

- Risque. Régulation et gouvernance de l’écosystème.

- Thèse. Portée utilisateur élevée, monétisation via modules in-wallet.

- KPIs. Volumes de swaps Portfolio; adoption des modules staking/bridge.

- Catalyseur 2025. Account abstraction et paiements.

- Risque. Frictions cross-chain et concurrence de super-wallets.

- Thèse. UX multi-chaînes sécurisée orientée power users.

- KPIs. DAU EVM; taux de succès des transactions.

- Catalyseur 2025. Intégrations dApps directes.

- Risque. Positionnement de niche.

- Thèse. Distribution mobile large avec navigateur dApps intégré.

- KPIs. MAU mobile; connexions dApps et volumes swaps.

- Catalyseur 2025. On-ramps locaux et cartes/paiements.

- Risque. Différenciation produit limitée.

- Thèse. Super-hub créateurs/tokenisation sociale, notamment via l’écosystème Base App.

- KPIs. Mints/jour et royalties; rétention créateurs.

- Catalyseur 2025. Campagnes marques et intégrations commerce.

- Risque. Volatilité de l’engagement et qualité des contenus.

- Thèse. Identité décentralisée et réputation, rails d’engagement communautaire.

- KPIs. Adresses uniques et scores actifs; nombre de partenaires.

- Catalyseur 2025. Passes d’identité et intégrations KYC-light.

- Risque. Tensions privacy/réglementation.

- Thèse. Marchés d’événements grand public avec pics d’acquisition sur échéances datées.

- KPIs. Volumes par marché; nouveaux utilisateurs lors d’événements.

- Catalyseur 2025. Calendrier électoral et on-ramps.

- Risque. Cadre réglementaire par juridiction.

- Thèse. Super-wallet Solana multi-chaînes, distribution forte et perps Hyperliquid in-wallet.

- KPIs. MAU et taux d’usage des modules intégrés; volumes perps via wallet.

- Catalyseur 2025. Nouvelles intégrations de produits et supports cross-chain.

- Risque. Dépendance à l’écosystème Solana et à des partenaires tiers.

6.4 Early / niche

- Thèse. Génération d’apps Solana no-code, on-chain par défaut.

- KPIs. Apps créées et actives; rétention créateurs.

- Catalyseur 2025. Modules sociaux et émission d’actifs.

- Risque. Usage réel des apps générées.

- Thèse. Plateforme de mini-apps généraliste avec launchpad intégré.

- KPIs. Apps actives; montants levés.

- Catalyseur 2025. Intégrations Base/Farcaster.

- Risque. Dispersion produit.

- Thèse. Création d’apps et jeux tokenisés, marketplaces et tips.

- KPIs. GMV créateurs; récurrence d’achat.

- Catalyseur 2025. Partenariats IP/jeux.

- Risque. Limitations UX temps réel on-chain.

- Thèse. Rails de rewards et campagnes d’activation pour apps.

- KPIs. Taux de conversion campagne; coût d’acquisition.

- Catalyseur 2025. Partenaires à grande audience; saisons de rewards.

- Risque. Dépendance aux incitations mercenaires.

- Thèse. Réseau mobile participatif, facturation et données on-chain.

- KPIs. Abonnés et couverture; ARPU.

- Catalyseur 2025. Accords MVNO, villes pilotes.

- Risque. Unit economics et churn.

- Thèse. Cartographie décentralisée issue de dashcams.

- KPIs. Kilomètres mappés; clients data.

- Catalyseur 2025. Deals B2B data et SDK.

- Risque. Monétisation lente côté entreprises.

- Thèse. Agents IA tokenisés pour usages grand public.

- KPIs. Nombre d’agents actifs; revenus par agent.

- Catalyseur 2025. Intégrations sociales et marketplaces.

- Risque. Qualité IA et saturation de l’offre.

- Thèse. Identité data-driven et AI beings pour apps/jeux.

- KPIs. Identités actives; partenariats et GMV.

- Catalyseur 2025. Programmes créateurs/jeux majeurs.

- Risque. Passage du proof-of-concept au scale.

Analyse technique

Impact sur l’infrastructure (🏗️ L1/L2/appchains)

Conclusion

- Hyperliquid pour son moat d’exécution perps-native, l’extension HyperEVM et une distribution in-wallet déjà visible dans les métriques de revenus.

- Ethena/USDe pour la trajectoire d’adoption (CEX/DeFi), des flux de revenus endogènes et des catalyseurs (rachats ENA, fee switch) qui ancrent la capture au niveau applicatif.

- TON pour des rails de distribution uniques via Telegram, où l’angle paiements/mini-apps peut convertir une audience massive en usage on-chain, tout en renforçant la demande utilitaire en TON (gas, ads).

Télécharge

l'application RIFT